Die Gastronomiefinanzierung hat viele Besonderheiten und Facetten. Gerade für den Betreiber bzw. Gastronom ist die Gastronomiefinanzierung ein wichtiger Bestandteil der Liquiditätsbeschaffung bzw. -entlastung. Eine Fremdfinanzierung bei Banken ist für die meisten nicht so einfach darstellbar, da besonders in der Gastronomiebranche die Geschäftsrisiken höher sind und zudem die von den Banken geforderten Sicherheiten meistens nicht vorliegen. Daher sind viele Gastronomen angewiesen, eine alternative Fremdfinanzierung zu realisieren. Hier gibt es zwar verschiedene Möglichkeiten, aber die kritischen Finanzierungen werden dann meist von den Getränkeunternehmen (Brauereien, Mineralbrunnen, Getränkefachgroßhändlern) abgewickelt. Durch die langfristigen Finanzierungen sichern sich diese meist langfristig die Belieferung der Gastronomieobjekte (Belieferungsrecht). Diese Bezugsverpflichtung kann in verschiedensten Ausprägungen (Bindungsgrad: gesamtes Sortiment oder z.B. nur auf die Sorte Weizen) vereinbart werden.

Was ist hier zu beachten?

Natürlich übernehmen die Getränkeunternehmen mit der Finanzierung in Verbindung mit geringen Sicherheiten erhebliche Risiken, denen auch entsprechende Chancen gegenüberstehen müssen. In vielen Fällen sind aber Leistung und Gegenleistung nicht immer ausgewogen, was während der Vertragslaufzeit zu Problemen führen könnte. Hier sind besonders die Regelungen bei Vertragsstörungen oder vorzeitigen Vertragskündigungen von besonderer Bedeutung. Aber auch die Laufzeit des Vertrages, Einstandspreis inkl. Rückvergütung, Anrechnungsfaktoren sowie Bindungsgrad und Sortimentsvielfalt sind elementare Bestandteile eines Gastronomiepartnerschaftsvertrages.

Auch gibt es bei den Finanzierungsarten eine Vielzahl von Möglichkeiten die im Markt zur Anwendung kommen. Hier wären u.a. folgende Finanzierungsinstrumente zu nennen:

- Tilgungsdarlehen

- RV-Darlehen (Rückvergütungsdarlehen)

- Rückvergütungsvorauszahlungen (RVZ)

- Vorab-Rückvergütung

- AfA-Darlehen (Abschreibungsdarlehen)

- hl-Zuschüsse

- lineare Zuschüsse

- Leihen (Werbeanlagen, Objektausstattung, Schanktechnik)

- WKZ (Werbekostenzuschüsse)

Teilweise sind die wirtschaftlichen Effekte der oben genannten Finanzierungsinstrumente über die Laufzeit identisch, aber die bilanzielle und steuerliche Behandlung ist unterschiedlich. Dies kann wiederum zu wirtschaftlichen und steuerlichen Risiken führen.

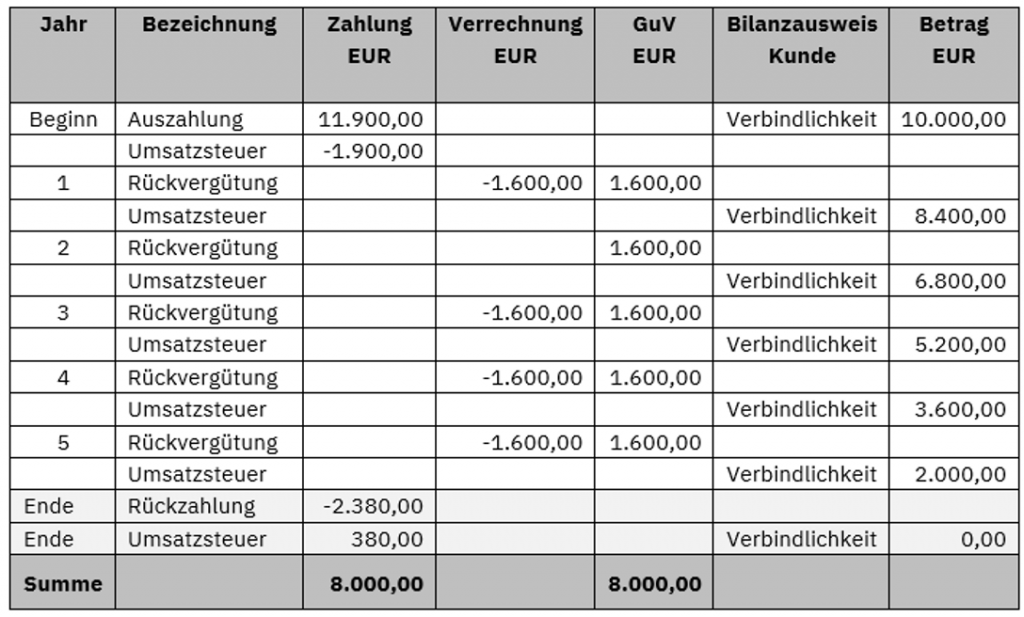

Anhand der Vorab-Rückvergütung möchten wir Ihnen kurz die wirtschaftlichen und steuerlichen Auswirkungen darlegen. Bei der bilanziellen und steuerlichen Betrachtung haben wir uns auf die nationale Rechnungslegung (HGB) und Steuerrecht fokussiert.

Für das vorliegende Beispiel wurden folgende Annahmen getroffen:

Vertragslaufzeit: 5 Jahre

Abnahmemenge Soll p.a. 100 hl

Annahme Abnahmemenge Ist p.a. 80 hl

hl-Vergütung Fassbier: 20 EUR

Sicherheiten: Keine

Anrechnungsfaktor: Keine bzw. 100%

Die wichtigsten Passagen der rechtlichen Vereinbarung könnten im Auszug wie folgt aussehen:

„…..Der Vertrag gilt ab dem 01.01.2018 bis zum 31.12.2022. Die Vertragsparteien gehen davon aus, dass während der Laufzeit 100 hl Vertragsgetränke pro Jahr in der Absatzstätte „……“zum Ausschank gebracht werden. ……

…..Das Getränkeunternehmen verpflichtet sich, dem Vertragspartner auf jeden in seinem Gaststättenbetrieb nach Maßgabe des vorliegenden Vertrages bezogenen, bezahlten und verkauften hl Fassbier eine Rückvergütung von EUR 20,00 zzgl. der gesetzlichen Umsatzsteuer zu zahlen. Als Vorab-Rückvergütung auf diesen Rückvergütungsanspruch gewährt das Getränkeunternehmen dem Vertragspartner für den Gaststättenbetrieb einen Nettobetrag von EUR 10.000,00 zzgl. der gesetzlichen Umsatzsteuer. Nach vollständiger Verrechnung der Vorab-Rückvergütung wird der Rückvergütungsanspruch zzgl. der jeweils geltenden Mehrwertsteuer ausgezahlt. Sollte bei Vertragsende – auch bei vorzeitigem Vertragsende – die Vorab-Rückvergütung noch nicht vollständig verrechnet sein, hat der Kunde den nicht verrechneten Restbetrag zzgl. der gesetzlichen Mehrwertsteuer zurückzuzahlen. …..

…..Die in der Abrechnung des Getränkeunternehmens ausgewiesene Umsatzsteuer wird an den Vertragspartner ausgezahlt, der hiermit versichert, zur Entgegennahme von Gutschriften mit Umsatzsteuerausweis gemäß § 14 UStG berechtigt zu sein…..

….Sollte die Absatzmenge unter 70 hl p.a. sinken, ist das Getränkeunternehmen berechtigt, diese Vereinbarung mit einer Frist von 3 Monaten zum Quartalsende zu kündigen und den noch nicht amortisierten Betrag zurückzufordern…..“

Mögliche rechtliche Gestaltungsvarianten u.a.:

- Automatische Vertragsverlängerung bei Minderabnahme innerhalb der Vertragslaufzeit

- Nachträgliche Verzinsung des nicht amortisierten Betrages

- Verkürzung der Vertragslaufzeit bei Abnahme der Menge

- Fortlaufende Gewährung der Rückvergütung bei vorzeitiger Abnahme der Menge

- Erhöhte Rückvergütung für die mehr abgenommen hl (Staffelrückvergütung)

Bilanzielle Behandlung nach HGB beim Getränkeunternehmen:

Bilanz: Die Vorab-Rückvergütung wird auf der Aktivseite unter „Sonstige Ausleihungen“ (Finanzanlagen) bilanziert (bei Laufzeit über einem Jahr). Entsprechend der Abnahmemenge in den Folgejahren verringert sich der Ausweis unter den Ausleihungen. Das Ausfallrisiko ist jährlich zu prüfen. Ggfs. sind Einzelwertberichtigungen zu bilden. Ansatz von Pauschalwertberichtigungen sind nach HGB zwingend zu bilden. Aufgrund der Unverzinslichkeit ist eine Abzinsung der Vorab-Vergütung geboten. Steuerlich wird diese Abzinsung nicht anerkannt, da der Abzinsungsbetrag einem Lieferrecht gleichzusetzen ist.

GuV: Rückvergütungen werden als Erlösschmälerungen ausgewiesen.

Bilanzielle Behandlung nach HGB beim Gastronom bzw. Betreiber:

Bilanz: Gastronom bzw. Betreiber weist die Vorab-Rückvergütung auf der Passivseite unter „Sonstige langfristige Verbindlichkeiten“ aus. Entsprechend der Abnahmemenge in den Folgejahren verringert sich der Ausweis unter den Verbindlichkeiten.

GuV: Rückvergütungen werden als Minderung des Materialeinsatzes ausgewiesen.

Beratungstipp: Die Dokumentationspflichten für indirekte Rückvergütungen sind von dem Getränkeunternehmen und vom Kunden zu beachten (siehe BMF-Schreiben vom 13.7.2017).

Umsatzsteuerliche Behandlung:

- Vorab-Rückvergütung wird zzgl. Umsatzsteuer ausgezahlt.

- Getränkeunternehmen als negative Umsatzsteuer

- Kunde als negative Vorsteuer

- Nicht getilgter Restbetrag am Vertragsende ist mit Umsatzsteuer zurückzahlen, da auch mit Umsatzsteuer ausgezahlt wurde.

Die wirtschaftliche Auswirkung stellt sich vorliegenden Beispiel wie folgt dar:

- Über die Vertragslaufzeit erhält der Kunde EUR 8.000 netto und verbessert in gleicher Höhe sein Ergebnis.

- Als Abschlusszahlung muss der Kunde EUR 2.380 leisten.

Problemstellungen / Anmerkungen

- Dieser Vertragstyp ist wirtschaftlich vergleichbar mit den RV-Darlehen, RV-Vorauszahlungen oder hl-Zuschuss.

- Die Abwicklung entspricht dem in der Branche gängigen AfA-Darlehen, wobei Vorab-RV steuerlich und rechtlich besser ausgestaltet ist.

- Die umsatzsteuerliche Abwicklung ist hier einfacher. Bei den RV-Darlehen oder RV-Vorauszahlungen sind regelmäßige Abrechnungen notwendig.

- Eine Vorab-Rückvergütung (ohne „Mindesttilgung“) birgt gegenüber einem (Mindest-) Tilgungsdarlehen ein höheres Ausfallrisiko (da bei indirekter Belieferung kein Zahlungsverzug festgestellt werden kann!). Ausfallrisiko aber wie bei einem Zuschuss!

- Das Getränkeunternehmen sollte mindestens jährlich einen Stand des noch nicht amortisierten Betrages mitteilen.

Administrativer Aufwand

- Der administrative Aufwand ist gegenüber einem RV-Darlehen bzw. RVZ etwas geringer durch den Wegfall der Umsatzsteuerproblematik im Bereich der Rückvergütungen.

- Dadurch auch systemtechnische Abwicklung fast ohne großen Zusatzaufwand möglich.

Wie Sie schnell am vorliegenden Beispiel erkennen können, ist dieses Themengebiet sehr komplex, obwohl hier ein sehr einfaches Beispiel gewählt wurde. Für Brauereien, Mineralbrunnen, Getränkefachhändler und Gastronomen gehört dies i.d.R. zum Tagesgeschäft.

In gesamten Prozess können wir aufgrund der langjährigen kaufmännischen, rechtlichen und steuerlichen Erfahrungen Unterstützungen leisten. Wichtig ist uns auch hier der ganzheitliche Ansatz. Über eine rechtliche und steuerliche Überprüfung Ihrer aktuellen Gastronomiefinanzierungsverträge zeigen wir Ihnen mögliche Risiken und Optimierungspotentiale auf und erarbeiten eine nachhaltige Gastronomiefinanzierungsstrategie. Wir sind überzeugt, dass wir für alle Beteiligten die vorhandenen Risiken verringern bzw. nachhaltig vermeiden können.